Американский монетарный регулятор может начать снижать ставки уже в середине 2024 года

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта удерживает отвоеванные ранее позиции на фоне благоприятных данных по инфляции в стране (снизилась до 10,8% годовых), планируемых высоких объёмов продаж инвалюты из Нацфонда в ноябре (1,3-1,4 млрд долл.), стабилизации внутренней ситуации со спросом на инвалюту, а также восстановления аппетита к риску на мировых рынках.

По итогам первой сессии ноября курс по валютной паре USDKZT закрепился на отметке 469,83 тенге за доллар (+0,19 тенге). При этом объём торгов был низким – 119,7 млн долларов (-29,1 млн). Отметим, что во второй половине ноября на стороне тенге также выступит заключительный в текущем году квартальный фискальный период, когда экспортеры продают валютную выручку для уплаты соответствующих налогов.

На сегодняшней сессии пара USDKZT (10:35 ALA) торгуется на уровне 468,3 тенге за доллар.

Диаграмма 1. Курс USDKZT:

Денежный рынок

Индикативные ставки денежного рынка в среду заметно снизились (TONIA – c 16,79 до 16,25%, SWAP_1D – с 13,26 до 12,44%) при высоких объёмах торгов (1,1 трлн тенге). Это может происходить ввиду удовлетворения спроса на краткосрочную ликвидность рыночными участниками, в обход сделок с НБРК.

Фондовый рынок

Старт нового месяца на казахстанском рынке акций ознаменовался позитивной динамикой на фоне ряда благоприятных корпоративных событий и улучшения аппетита к риску. По итогам дня индекс KASE закрылся у отметки 4 049,6 пункта (+0,36%). Локомотивом указанного роста выступили акции Казатомпрома (+3,3%) на фоне подтверждения Moody’s рейтинговой оценки компании на уровне «Baa2» и улучшения прогноза со «стабильного» на «позитивный». Между тем акции Freedom Holding на Nasdaq прибавили 2,7% на новостях о подтверждении S&P долгосрочного кредитного рейтинга компании на уровне «B-» и исключении из списка на пересмотр с возможностью понижения (Rating Watch Negative), прогноз «негативный».

Мировой рынок

Ведущие американские фондовые индексы вновь завершили день в «зеленой» зоне, прибавив по итогам вторника 0,7-1,6% на фоне итогов ноябрьского заседания Федрезерва, подогревших ожидания о завершении цикла повышения ставок. Отметим, что американский монетарный регулятор в среду ожидаемо сохранил базовую ставку на уровне 5,25-5,5%. А в отношении будущих решений не был сильно «ястребиным», отметив необходимость осторожного подхода к денежно-кредитной политике ввиду проделанной большой работы.

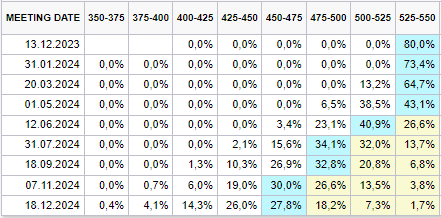

Тем не менее рынок уже сейчас закладывает завершение цикла повышения ставок (в следующие четыре заседания она может быть сохранена на текущем уровне), и начало их снижения в июне 2024 года (см. ниже). Такие ожидания в т. ч. поддержала статистика по рынку труда – число рабочих мест в частном секторе США в октябре выросло на 113 тыс. при ожиданиях увеличения на 150 тыс., а также продолжающаяся коррекция цен на нефть.

Диаграмма 2. Вероятность изменения процентной ставки Федрезервом:

Нефть

Котировки нефти марки Brent в среду продолжили снижаться, опустившись до отметки 84,9 доллара за баррель (-2,9%). С одной стороны, продолжилось снижение ближневосточной риск-премии на новостях об открытии пограничного перехода Рафах на границе с Египтом для прохода иностранных граждан и раненных. С другой, иранские власти сообщили об увеличении добычи нефти в стране с 2,2 до 3,4 млн б/с за последние два года.

Российский рубль

Российский рубль в среду продемонстрировал умеренное укрепление – до 92,74 рубля за доллар (-0,71%). Поддержку рублю могут оказывать ожидания дальнейшего ужесточения денежно-кредитной политики Банком России уже на декабрьском заседании, а также норма об обязательной продаже валютной выручки на внутреннем рынке. Отметим, что годовая инфляция в РФ на 30 октября ускорилась до 6,7% с 6,6% на 23 октября, приближаясь к прогнозу ЦБРФ на 2023 год (7-7,5%).

Песков назвал непростой ситуацию с Wildberries после атаки ВСУ

СМИ: В Иране обсуждают, стоит ли втягивать Израиль в войну с США

В белгородском поселке Пролетарский при взрыве БПЛА ранены два человека

В Иванове запустили регулярные прогулочные рейсы на новом речном трамвае «Колибри»

Готовы на все 67: Сбер представил новые дизайны детской СберКарты к первому сентября