В январе 2024 года вступает в силу новая система тарифообразования ОГПО ВТС. При расчете стоимости страхового полиса учитывается ряд параметров: регион регистрации автомобиля, тип автомобиля, водительский стаж, бонус-малус (безаварийность автовладельца) и другое. Здесь расскажем, в каких регионах вырастет стоимость полисов и выплат, а где водители смогут сэкономить при покупке обязательной автогражданки.

Сейчас цена автостраховки зависит от базовой цены полиса, равной 1,9 МРП, который умножается на различные коэффициенты, включающие место регистрации авто, срок его эксплуатации, возраст и стаж водителя.

«В разных областях страны коэффициенты отличаются. Как правило, в городах республиканского значения и в крупных городах, в целом, коэффициент выше, чем в небольших городах и селах, а значит, и дороже страховка. В крупных городах много машин из регионов, которые часто попадают в ДТП с городскими автомобилями, а выплаты по ОГПО из-за низкой стоимости региональной страховки не покрывают ущерба, нанесенного городским авто. Поэтому, чтобы выплаты соответствовали ущербу, будут применяться новые тарифы» Председатель правления СК Freedom Finance Insurance Азамат Керимбаев

Напомним, что в нашей стране тарифы ОГПО ВТС устанавливаются на законодательном уровне и последний раз они менялись в середине нулевых.

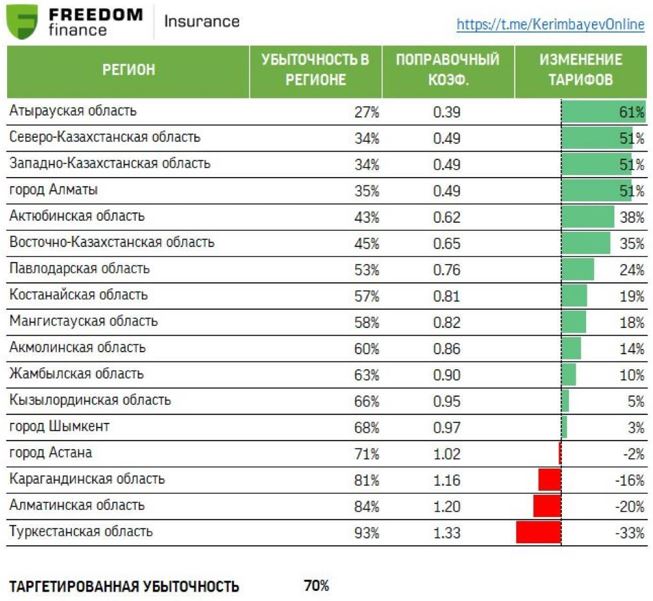

«У каждого параметра есть свой коэффициент, который умножается на базовую страховую премию. С нового года к коэффициенту по территории регистрации транспортного средства, самый высокий он в Алматы (2,96), самый низкий – в Жамбылской области (1,00), для расчета страховой премии дополнительно начнут применяться поправочные коэффициенты. Расчет поправочных коэффициентов государство будет производить для каждого региона с учетом показателей убыточности в этом регионе. Страховщик вправе увеличить или уменьшить поправочные коэффициенты, но не более чем на 10% от установленных государством» Даурен Иманжанов, председатель правления СК «Номад Иншуранс»

Тарифы вырастут?

Нынешние изменения свидетельствуют о том, что поправочные коэффициенты к коэффициентам территории регистрации транспортного средства будут обновляться ежегодно на основе данных по уровню убыточности обязательного автострахования. Ждём публикации поправочных коэффициентов, информации об этом не поступало.

«Сейчас автостраховка дороже всего обходится жителям Алматы – в среднем около 20 тысяч тенге, самый дешевый страховой полис в Жамбылской области – в среднем порядка 11 тысяч тенге. Наибольшая убыточность по обязательному автострахованию в Астане, наименее убыточные – Западно-Казахстанская и Северо-Казахстанская области» Даурен Иманжанов

Предполагается, что благодаря поправочным коэффициентам в убыточных регионах стоимость страховки для автовладельцев увеличится, а там, где дорожных аварий происходит немного, полис, наоборот, станет дешевле.

«Сложно сказать, повлияют ли нововведения на снижение убыточности в целом по данному продукту обязательного страхования, но за восемь месяцев 2023 года страховые компании Казахстана выплатили автовладельцам 35,2 млрд тенге, что на 7,6 млрд тенге больше аналогичного периода прошлого года. Тарифы на обязательное автострахование устанавливаются государством, и мы руководствуемся ими, оформляя полисы гражданам» Даурен Иманжанов

Азамат Керимбаев говорит, что точную разницу пока сложно оценить, так как на данный момент регулятором ещё не утверждены поправочные региональные коэффициенты. Однако, по предварительным расчетам, общее снижение тарифов может варьироваться от 15% до 35%.

«Я примерно подсчитал, какова будет вероятная разница тарифов в таблице, расположенной ниже. В 2022 году я сделал большое исследование по аварийности в регионах Казахстана, основанное на базе данных судебного кабинета. Исследование показало, что частота зарегистрированных ДТП варьируется от 0,5% (Туркестанская область) до 3,5% (Астана) в зависимости от места регистрации ДТП. В следующем году страховщики запускают онлайн-выплаты по ОГПО ВТС и механизм «Европротокол». Данный механизм позволяет урегулировать ДТП без участия дорожной полиции до 100 МРП (почти 350 тыс. тенге). Низкая частота регистрируемых ДТП, в основном, представлена в регионах, особенно в южных. Жители южных областей имеют яркую положительную черту, а именно выраженную способность договариваться» Азамат Керимбаев

Если предположить, что автолюбители из 13-го и 17-го регионов урегулируют мелкие ДТП без полиции, то с 2024 года значительная часть таких событий будет регистрироваться в страховых компаниях, без привлечения дорожной полиции и административного суда.

«В целом, если предположить, что с введением механизма «Европротокол» во всех регионах с низкой частотой ДТП частота страховых случаев вырастет до 1,5% (среднестрановой показатель), то сумма страховых выплат в 2024 году может увеличиться на 3,2 млрд тенге (при среднем чеке в 170 000 тенге в рамках «Европротокола»). И это только по физическим лицам. Если предположить, что частота страховых случаев вырастет до 3,5% (максимальный показатель), то сумма страховых выплат в 2024 году может увеличиться на 25 млрд тенге (при среднем чеке в 170 000 тенге в рамках «Европротокола»)» Азамат Керимбаев

Несмотря на низкую текущую частоту ДТП в Туркестанской области, тяжесть страхового случая по ОГПО ВТС высокая – более миллиона тенге. Это объясняется тем, что водители этого региона в три раза чаще выезжают на встречную полосу или совершают обгон, чем водители по всей стране. Также водители из Туркестанской области в два раза чаще нарушают скоростной режим. В комплексе это приводит к смертельным ДТП.

«Конечно, на аварийность влияют и другие факторы, например, плотность дорожного покрытия в регионе, категория/качество дорожного покрытия, качество знаний правил ПДД, состояние транспортных средств, погода и другое. На фоне предлагаемых регулятором изменений (пересмотр страховых тарифов) профессиональным участникам страхового рынка пора обратить внимание на вопросы дорожной безопасности. На мой взгляд, это не финансовый и вполне действенный метод снижения убыточности автострахования» Азамат Керимбаев

Что с выплатами?

«Предельные объёмы ответственности страховщика по одному страховому случаю не меняются. Однако рост среднего чека по выплатам по ОГПО ВТС наблюдается и сейчас, это связано с удорожанием запчастей и услуг по ремонту автомобилей» Гульжан Мамбетова, директор по маркетингу СК «Номад Иншуранс»

Действующие размеры страховых выплат:

1. Предельный объём ответственности страховщика по одному страховому случаю (страховая сумма) составляет (в месячных расчетных показателях):

1) за вред, причиненный жизни или здоровью каждого потерпевшего и повлекший:

- гибель – 2000;

- установление инвалидности:

- первой группы – 1600;

- второй группы – 1200;

- третьей группы – 500;

- ребёнок с инвалидностью – 1000;

- увечье, травму или иное повреждение здоровья без установления инвалидности – в размере фактических расходов на амбулаторное и (или) стационарное лечение, но не более 300;

2) за вред, причиненный имуществу одного потерпевшего, – в размере причиненного вреда, но не более 600;

3) за вред, причиненный одновременно имуществу двух и более потерпевших, – в размере причиненного вреда, но не более 600 каждому потерпевшему. При этом общий размер страховых выплат всем потерпевшим не может превышать 2000. В случае превышения размера вреда над предельным объёмом ответственности страховщика страховая выплата каждому потерпевшему осуществляется соразмерно степени вреда, причиненного его имуществу.

Ирина ЛЕДОВСКИХ

Россия и Сербия сыграли вничью в волейбольной встрече 2-2

Италия устала кормить Украину

В Спасском районе прошел форум «Работаем на результат!»

DPA: Министр Добриндт срочно прервал отпуск из-за инцидента с дроном

Лучших строителей Тюменской области торжественно наградили в канун профессионального праздника