За прошлый год микрофинансовые организации Казахстана все ещё продолжали активно привлекать средства на развитие своего бизнеса, но сами кредитовали уже не с тем жаром, что раньше. Стоимость заимствований растёт, прибыль падает. Ключевые игроки стремятся превратиться в коммерческие банки, и у нескольких из них это почти получилось.

Kursiv Research представляет ренкинг МФО Казахстана по итогам 2024 года и разбирает природу изменений на микрофинансовой карте страны.

Содержание:

Как изменился сектор МФО?;

Что происходит с крупнейшими МФО Казахстана?;

Кто догоняет главных игроков рынка МФО?.

Как изменился сектор МФО?

В 2024 году произошло сокращение количества казахстанских МФО с 229 до 214 компаний на фоне ужесточения регуляторных требований и действия некоторых рыночных факторов. Рынок потерял часть игроков, но продолжил прибавлять в размере активов, которые за год выросли на 24% и достигли 1,7 трлн тенге.

Рост активов происходил в основном за счёт займов клиентам, на которые традиционно приходится не менее 80% активов организаций (после вычета провизий). В 2024-м кредитный портфель МФО увеличился на те же 24% к прошлогоднему и составил 1,5 трлн тенге.

На первый взгляд, рост почти на четверть выглядит впечатляюще. Тем не менее растущий вес микрофинансовых организаций не стоит переоценивать. Если общий портфель кредитов экономике по состоянию на начало 2025 года приблизился к 42 трлн тенге, то доля МФО в нём крайне скромна – около 2,9% (тот же показатель, что и годом ранее). Девять из десяти тенге в совокупном ссудном портфеле – банковские, и эта доля стабильна. А по мере завершения трансформации крупных МФО в банки вес группы «микро» будет сокращаться.

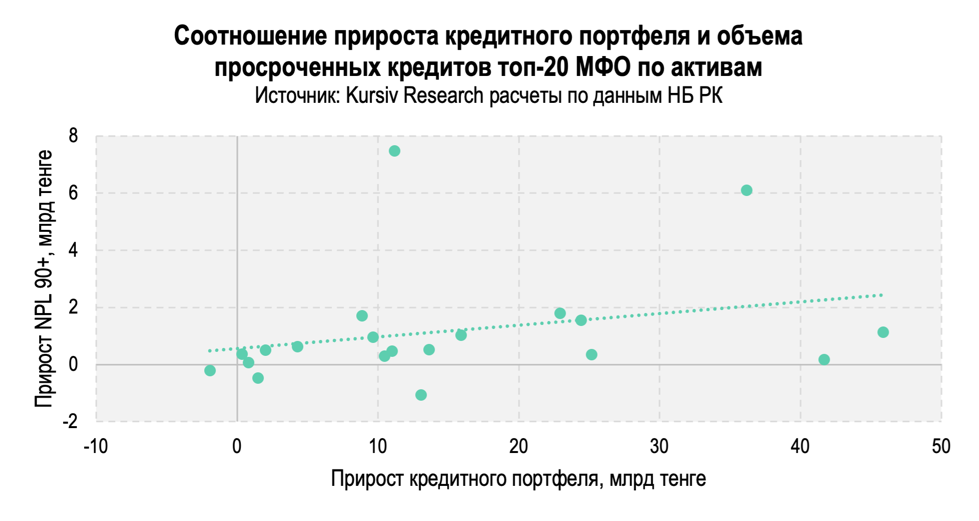

Увеличение совокупного кредитного портфеля вкупе с запретом на продажу плохих долгов физлиц коллекторским агентствам (действует с 1 июля 2024 по 1 мая 2026) привели к росту объёма кредитов с просрочкой в более чем 90 дней (NPL 90+) на треть. Впервые объём плохих кредитов МФО перевалил за 100 млрд тенге. Но ключевой параметр – доля NPL 90+ в кредитном портфеле микрофинансовых организаций – в течение года увеличился незначительно – всего на 0,4 п.п., достигнув 6,6%.

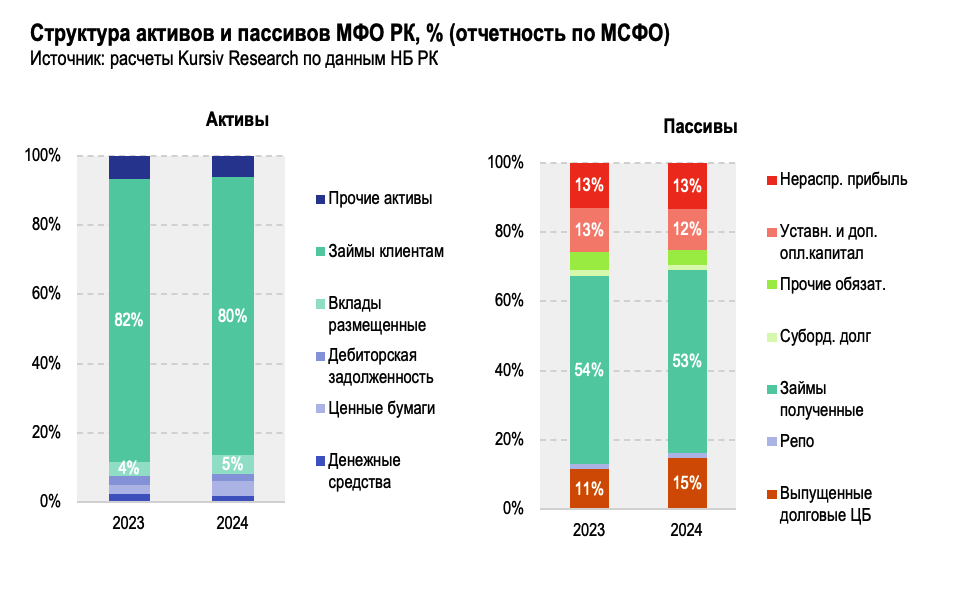

В целом структура активов МФО РК в 2024 году сложилась примерно такой же, как и годом ранее. Обращает на себя внимание сокращение доли займов клиентов в сводном балансе микрофинансовых организаций с 82 до 80%, рост размещённых вкладов с 4 до 5%, а также инвестиций в ценные бумаги с 2 до 4%. Это результат того, что доля ценных бумаг на балансе компаний увеличилась в 2,3 раза до 60 млрд, размещённых вкладов – на 64% (до 80 млрд), тогда как балансовые «займы клиентам» выросли лишь на 26% (до 1 205 млрд).

Причины высокой инвестиционной и не столь заметной кредитной активности казахстанских МФО, объясняет сводная структура их пассивов. Доля полученных займов (напрямую микрофинам одалживают банки и инвестиционные структуры, как правило, под гарантии учредителей МФО) за год выросла на 24% – до 789 млрд тенге. Однако в структуре пассивов вес займов, напротив, слегка снизился – с 54 до 53%. Тогда как доля выпущенных долговых ценных бумаг за 12 месяцев выросла с 11 до 15%, в абсолютных значениях достигнув 220 млрд тенге (+24%). На те же 24% увеличился собственный капитал (до 377 млрд) за счёт роста нераспределенной прибыли, увеличения уставного и дополнительно оплаченного капиталов.

По-видимому, достигнув предельной динамики привлечения заемных средств, игроки отправились на фондовый рынок, где они ожидали увидеть более низкие ставки. Однако ситуация оказалась не столь благостной: в конце года микрофинансовые организации попали под очередной цикл роста базовой ставки и ослабления тенге.

Кредитный рычаг в секторе МФО остается в том же положении, что и в 2023 году: на 1 тенге собственных средств игроки привлекают 3 тенге в виде обязательств.

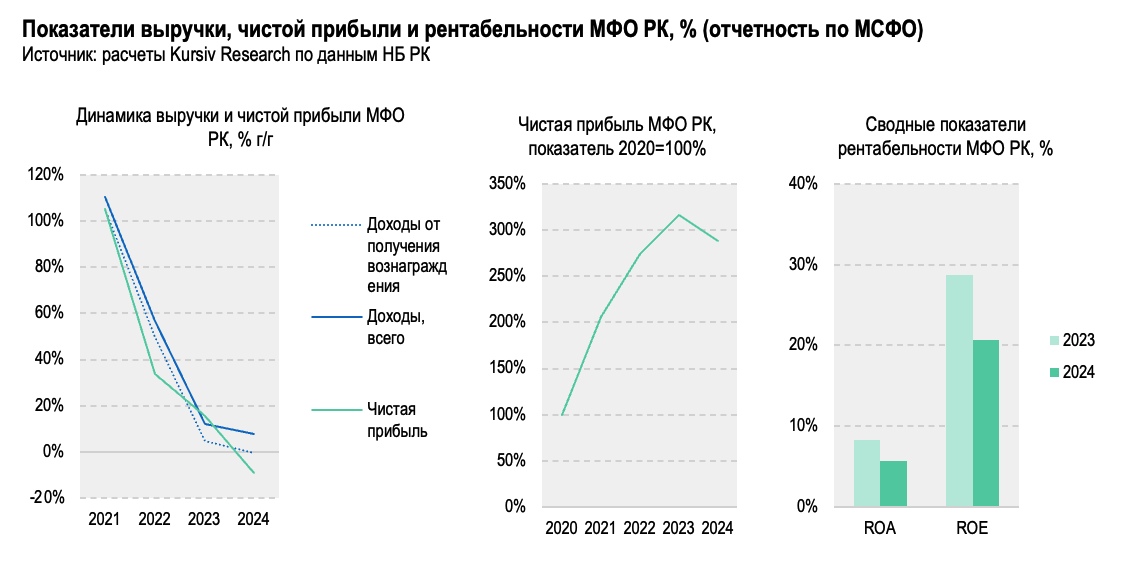

В 2024 году темпы роста оборотов в секторе МФО продолжали падать. Сводный отчет о прибыли и убытках сектора свидетельствует о приросте всех доходов МФО на 8% (до 614 млрд тенге), после 12% роста в 2023-м, 57% – в 2022-м и 110% – в 2021-м. Доходы от получения вознаграждения – основная группа доходов этих организаций – по итогам прошлого года и вовсе сократились на 1% (до 410 млрд тенге), хотя ещё год назад росли на 5%, а два года назад – на 50%. В свою очередь это произошло из-за сокращения доходов по предоставленным займам на 4% (до 372 млрд).

При этом совокупные расходы за год выросли на 12% (до 511 млрд), в том числе расходы, связанные с выплатой вознаграждения – на 33% (до 160 млрд). Примечательно, что прирост расходов на обслуживание долга по выпущенным бондам у компаний составил 72%, по полученным займам – 24%.

Чистая прибыль компаний сектора, которая за предыдущие 4 года выросла в три раза, в 2024-м впервые показала спад (-9%), оказавшись на уровне 90 млрд тенге (если опираться на итоговые суммы таблиц, где НБ РК предоставляет показатели каждой из МФО – до 99 млрд тенге, или -14%). Уровень рентабельности активов (ROA) за год упал с 8,3 до 5,8%, рентабельности активов (ROE) – с 28,7 до 20,7%.

Для сравнения, по данным НБ РК, активы банковского сектора РК за прошлый год увеличились на 20%, доходы, связанные с получением вознаграждения – на 29%, превышение текущих доходов над текущими расходами (показатель, близкий к сводной чистой прибыли) – на 17%. На этом фоне логичным выглядит стремление некоторых МФО превратиться в банки, получить лицензию на приём вкладов и фондироваться по более низким ставкам.

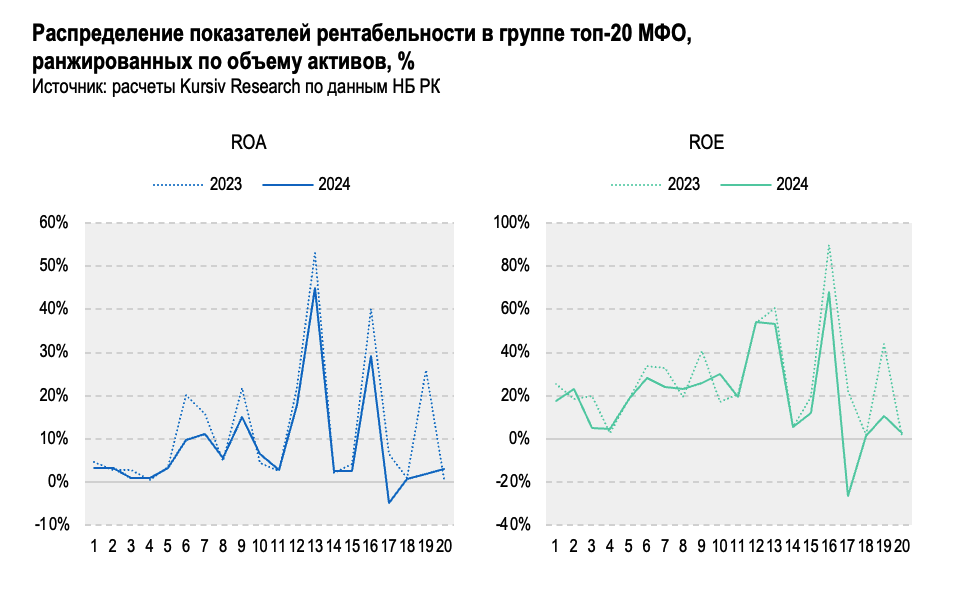

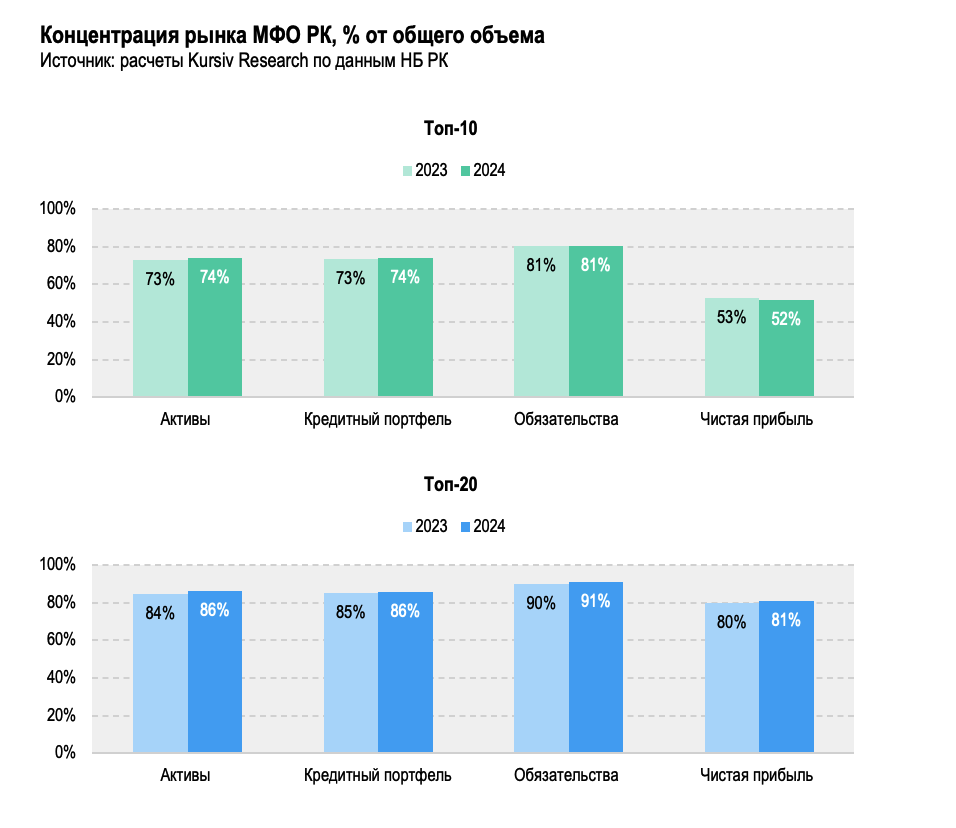

Концентрация в группе из 10 крупнейших МФО по активам остается такой же, как и год назад. На топ-10 приходится примерно три четверти активов и кредитного портфеля сектора, 4 из 5 тенге его обязательств и около половины чистой прибыли.

Если расширить сегмент анализируемых компаний до топ-20, то концентрация заметно возрастает по всем ключевым показателям. «Большая двадцатка» сосредотачивает по 86% активов и кредитного портфеля сектора, 91% обязательств и 81% чистой прибыли. Пространство для маленьких высокорентабельных компаний сужается по мере сокращения PDL-компаний (в просторечии ростовщиков) и ограничения предельных ставок по займам.

Что происходит с крупнейшими МФО Казахстана?

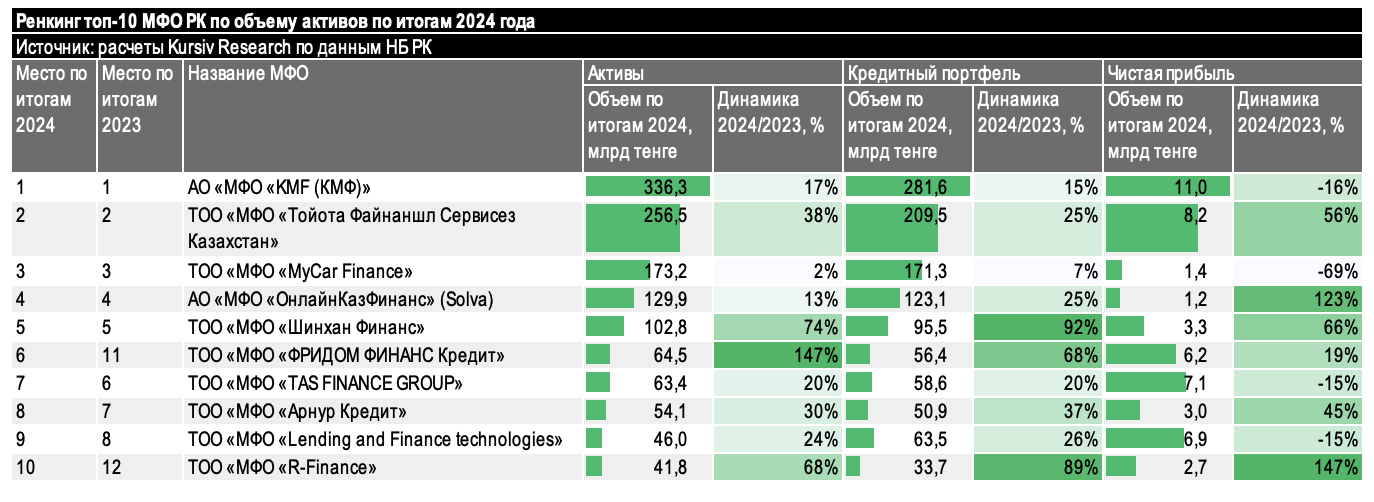

Деление на топ-10 и топ-20 не вполне отражает конкурентную ситуацию на рынке. Лучше говорить о лидирующей группе из пяти игроков, позиции которых в последние несколько лет стабильны. Их изо всех сил пытается догнать изрядно растянувшийся пелотон. Граница группы лидеров по размеру активов проходит в районе отметки в 100 млрд тенге.

Лидер – KMF, компания работающая на казахстанском рынке вот уже почти 30 лет. С активами в 336 млрд тенге (+17% г/г) и кредитным портфелем в 282 млрд тенге (+15%), этот гигант рынка микрокредиторов присутствует как в корпоративном сегменте, так и в ретейле. Согласно доступной отчетности KMF (за 9М2024), около 57% ссуд приходится на предпринимателей в розничной торговле, услугах и производстве, 35% – на фермеров, оставшиеся 8% портфеля – потребкредиты. Прошлый год для компании был не лучшим: анализ данных НБ РК показывает, что чистая прибыль упала на 16%. KMF – одна из тех МФО, что активно инвестировали в ГЦБ: в бондах Минфина РК по итогам 9М2024 организация сосредоточила 31 млрд тенге (+24% г/г), или около 10% активов.

В минувшем году состав акционеров KMF пополнили KAZ Finance B.V. и Legal Owner Emerging Markets B.V. (по 6,7%), но все это изменения среди миноритариев. Контролирующим акционером КМФ остается международная некоммерческая корпорация ACDI/VOCA, которая через КФ KMF-Демеу владеет 60% компании.

KMF ближе других участников группы лидеров подошла к решению проблемы доступного финансирования. В марте этого года KMF получила от финрегулятора разрешение на «добровольную реорганизацию в форме конвертации в банк второго уровня». Преобразование в банк позволяет привлекать депозиты населения, то есть фондироваться по более низким ставкам, чем привыкли МФО. KMF – это вторая МФО, которой разрешили превратиться в банк. Пионером на этом пути стала МФО «Би-Эн-Кей Финанс Казахстан» (акционер – корейская BNK Capital) в июне минувшего года. Правда, пока компания эту опцию не использовала. За прошлый год эта организация опустилась с 13 на 14 место по размеру активов.

Если KMF в этом году покинет стан МФО, то сектор игроков рынка микрофинансирования потеряет примерно пятую часть активов и ссудного портфеля, а банковский сектор получит фининститут, который займет 18 место из 22 в списке БВУ по активам (по состоянию на начало 2025).

Второй номер ренкинга – «Тойота Файнаншл Сервисез Казахстан» (Toyota FS) – за год увеличил активы на 38% до 257 млрд тенге, кредитный портфель – на 25% до 210 млрд. Чистая прибыль компании по итогам года выросла на 56%. Toyota FS – самая крупная МФО, занимающаяся автокредитованием и лизингом новых и подержанных автомобилей. В отчетности компании за 9М2024 указывается, что компания приобрела для лизинга авто на 4,6 млрд тенге, а затем почти весь этот объём реализовала (на 3,9 млрд). В 2023 году Toyota FS выпустила бондов на 5 млрд, в 2024-м – на 10 млрд, и в прошлом же году погасила облигации на 5 млрд. Выпущенные облигации в структуре обязательств компании – это пятилетние бонды с относительно низкимим ставками от 11 до 14%.

Сохранившая третье место MyCar Finance – ещё один игрок сегмента автокредитования. Компания отметилась самыми скромными темпами роста активов и портфеля в топ-10: активы MyCar Finance выросли всего на 2% до 173 млрд, портфель – на 7% до 171 млрд. Обращает на себя внимание полуторакратный рост NPL 90+, который привёл к увеличению структурного показателя – доли токсичных займов – с 3,1% в 2023 году до 7,3% в 2024-м. Чистая прибыль компании за год упала на 69%.

За 9М2024 MyCar Finance выпустила около 5 млрд тенге облигаций, благодаря чему немного разбавила структуру обязательств, где 95-96% приходится на займы у БВУ. В структуре кредиторов MyCar по итогам января-сентября 2024 года числится один банк – Халык – с портфелем в 136 млрд тенге с процентными ставками от 12,5 до 20,25%. Судя по отчетности о движении денежных средств, поступление кредитов за 9М2024 выросло на 12% (с 60 до 68 млрд), тогда как объём погашения вырос в полтора раза (с 48 до 73 млрд), в итоге размещение бондов помогло не допустить критического исчерпания кэша на балансе компании. Ранее акционеры компании (конечным владельцем является Нурлан Смагулов, специализирующийся на авторетейле и автомобилестроении) выражали намерение превратить компанию в банк, однако, похоже, отказались от этих планов.

На четвертом месте закрепилась МФО «ОнлайнКазФинанс» более известная на рынке под брендом Solva. Универсальный кредитор (обслуживает как бизнес, так и физических лиц) в 2024 году нарастил активы на 13% до 130 млрд тенге, кредитный портфель – на 25% до 123 млрд, при этом не допустив роста уровня NPL 90+ (показатель снизился с 8,5% до 8,1%). Чистая прибыль компании выросла на 123%. Это существенно улучшило её показатели рентабельности – достаточно скромные по сравнению с другими рыночными игроками (ROA – 0,9%, ROE – 4,8%).

Специфика фондирования Solva: 3 из 4 тенге в обязательствах компании формируется за счёт выпущенных облигаций, которые составляют 29% пассивов компании. Это финансирование относительно дорогое. По тенговым бондам с погашением в 2024-2026 ставки 18–21% (их 91% в структуре облигационных займов), по долларовым бумагам с погашением в 2024-2027 ставка 10% (9% облигационных займов). Акционеры регулярно загружают собственный капитал и привлекают займы международных инвестфондов: в течение 2024 года уставный капитал был увеличен на 5,4 млрд, компания привлекла у 8 иностранных инвестфондов около $28 млн, или около 13 млрд тенге по усредненному курсу.

Solva также стремится стать банком, однако пока безуспешно: в декабре 2024-го компания получила отказ Агентства по регулированию и развитию финансового рынка (АРРФР) в выдаче разрешения на реорганизацию в форме конвертации в банк. В компании это объяснили техническими причинами и заверили, что не отказываются от планов трансформации.

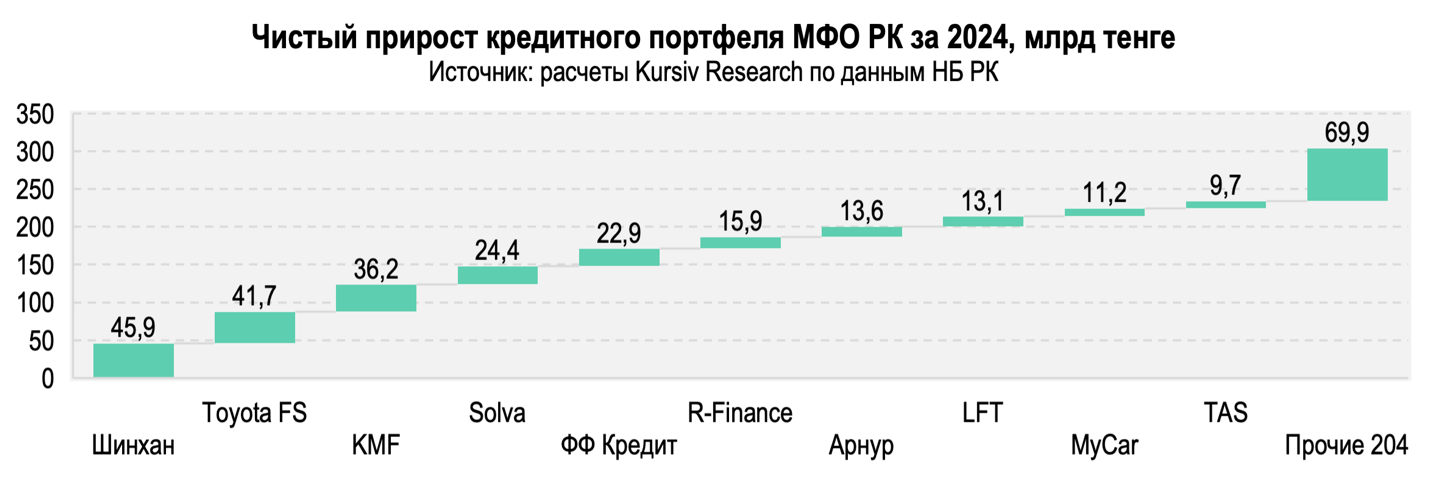

Топ-5 замыкает МФО «Шинхан Финанс», ещё один представитель автокредитного сегмента. В 2024 году компания с контролирующим акционером из Кореи – Shinhan Card Со. LTD – заметно усилила свои позиции: активы выросли на 74% до 103 млрд тенге, кредитный портфель увеличился почти вдвое (+92%) до 96 млрд, обязательства – на 76% до 85 млрд, чистая прибыль – на 66%. Компания продемонстрировала самый высокий рост кредитного портфеля в абсолютных значениях – на 46 млрд тенге за год.

Ещё в декабре 2023-го материнская компания «для расширения объёмов предоставляемых продуктов финансирования, направленных на автокредитование» приняла решение продать 25% «Шинхан Финанс» за 3,7 млрд казахстанской компании, специализирующейся на продаже подержанных авто –Aster Auto. В марте 2024-го стороны закрыли сделку. По-видимому, этот симбиоз и сообщил МФО сильное ускорение в минувшем году.

Из отчетности за 2023 год следует, что средняя ставка привлечения займов была на уровне 17%. Фондировался «Шинхан» в основном под гарантии материнской структуры не только у сестринского Шинхан банка Казахстан (16 млрд, 21% всех объёмов займов по подписанным кредитным линиям), но и в ForteBank (24 млрд), Jusan (12 млрд), Халыка (11 млрд) и других БВУ.

Кто догоняет главных игроков рынка МФО?

В списке игроков, догоняющих лидеров, в 2024 году прошло точечное обновление. С 11 на 6 место вырвалось МФО «Фридом Финанс Кредит» (Freedom Credit), учредителем которой является россиянин Виктор Шадрин, но структура активов и обязательств, а также брендирование указывают на тесную связь с казахстанской экосистемой Freedom.

За прошлый год Freedom Credit нарастил активы в 2,5 раза до 65 млрд тенге, при этом кредитный портфель, по данным, транслируемым НБ РК, вырос на 68% до 56 млрд. В финотчете компании за 2024 год указываются названия компаний-дебиторов МФО: ТОО Airba FinTech, ТОО Brokerage Inc., ТОО Freedom Mobile, ТОО «Мечта Маркет» и Technodom Operator, ТОО КА FD Collection, ТОО «Смартолёт Финанс», ТОО Astana-Plat – как видно, в списке ретейлеры бытовой электроники и финтехи.

Компания нарастила активы не только за счёт кредитования, но и благодаря операциям с ценными бумагами, номинированными в американских долларах. Судя по финансовой отчетности Freedom Credit по итогам 2024 года, в структуре активов финансовые активы по ценным бумагам составляли 36%, операции обратного репо – 13%, а предоставленные клиентам займы – 29%.

Рывком в высшую лигу можно назвать результат ещё двух МФО. С 25 на 15 место за год поднялась МФО Mogo Kazakhstan более известная по брендам JetCar (автокредитование и кредитование под залог автомобиля), JetMoney (потребительское кредитование) и JetAuto (интернет-магазин, где можно приобрести в кредит подержанный автомобиль). Mogo владеют в равных долях Асель Сейтбекова, Индира Омарова и Кусаин Омаров, гендиректор «АСТ-Аренды», предоставляющей услуги автоперевозки строительных материалов, конструкций и других производственных грузов как для предприятий АО НХК «Алматыкурылыс».

Mogo Kazakhstan представлена на Казахстанской фондовой бирже и в минувшем году провела серию размещений выпусков 1- и 2-летних облигаций с доходностью от 12 до 22%. По итогам 9М2024 компания привлекла в общей сложности около 4 млрд тенге по облигационным программам и 11 млрд в виде займов. Однако в структуре источников финансирования превалируют средства от облигаций – около 44% пассивов на конец сентября 2024 года. За 2024 год Mogo Kazakhstan, согласно анализу на основе данных НБ РК, нарастила активы в 3,5 раза – с 7 до 23 млрд тенге, кредитный портфель – с 6 до 15 млрд (+141%). Чистая прибыль выросла на 107%, хотя в абсолютных значениях по-прежнему не дотягивает до 1 млрд тенге. С 54 на 19 место поднялась МФО «Express Аванс» с брендом TimeZaim, об учредителях и бизнес-модели которой Kursiv уже рассказывал в обзоре рынка МФО за 3К2024. В отчетности этой МФО за 2023 год, говорится, что «основной деятельностью компании является выдача онлайн микрозаймов физическим лицам, преимущественно сроком до 30 дней». Год назад АРРФР уже приостанавливало действие лицензии этой компании за непредоставление отчетности, однако это не помешало «Express Авансу» продолжать наращивать активы (в 5,7 раз в годовом выражении до 10 млрд тенге) и кредитный портфель (в 4,8 раза до 5 млрд). Взрывной рост оборотов компании подтверждает пятикратное увеличение уплаченных налогов в 2024 году.

Казахстанцы теряют автомобили, когда пытаются перегнать их из Алматы в другие регионы

Аль-Бусаиди и Аракчи обсудили судоходство через Ормузский пролив

Такер Карлсон заявил, что больше не поддерживает Республиканскую партию

Ураган в Свердловской области оставил 15 пострадавших без госпитализации

На книги Ленина и Маяковского нанесут предупреждающую маркировку