Планы по трансфертам, покупке и продаже валюты из Нацфонда на следующий год должны быть включены в бюджет, считает Мурат Темирханов

Автор: советник председателя правления «Halyk Finance» Мурат Темирханов

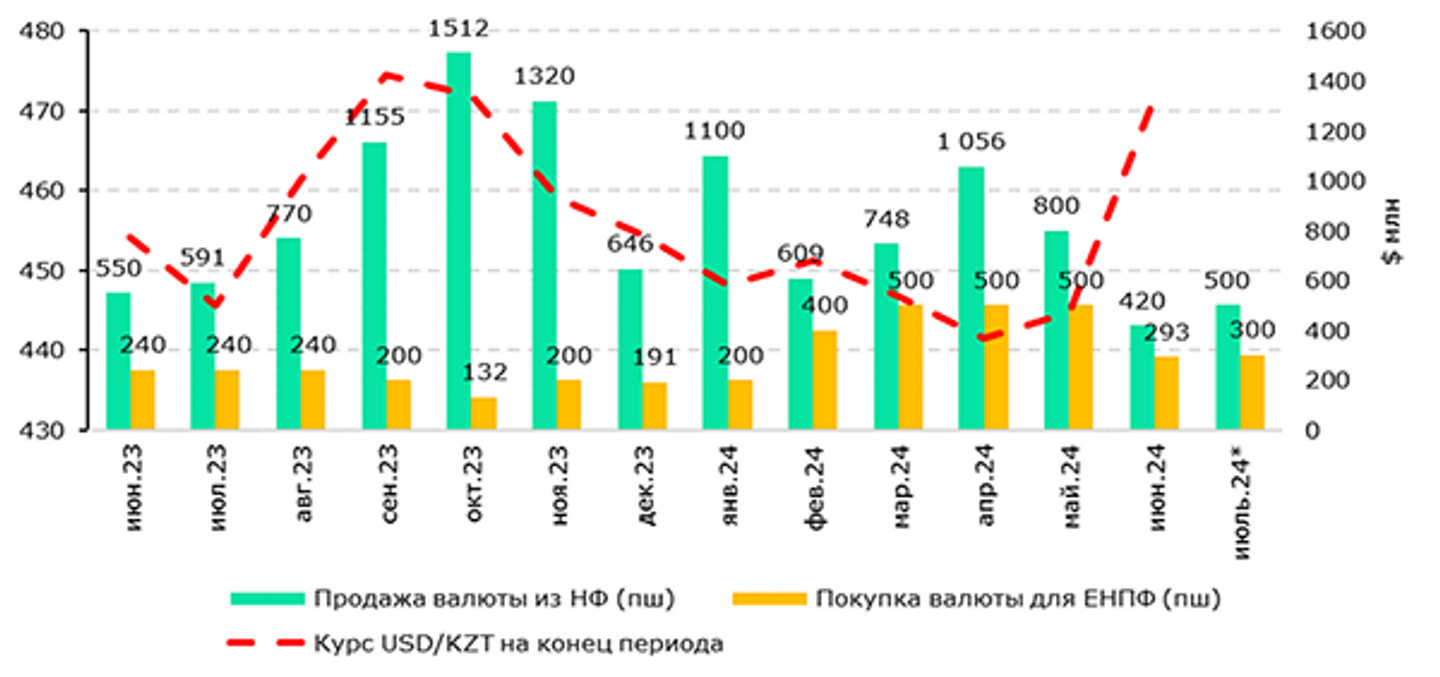

Национальный банк выпустил очередное ежемесячное сообщение по валютному рынку за июнь. По итогам месяца курс тенге ослаб на 5,5%, до 471,84 тенге за доллар США. Монетарный регулятор не стал объяснять причины такого существенного ослабления нацвалюты, что можно отметить как недостаток таких информационных сообщений. Пояснение причин резких изменений на валютном и денежном рынках является важным элементом коммуникационной политики Нацбанка для того, чтобы повысить доверие к нацвалюте и монетарной политике регулятора. По нашему мнению, главной причиной существенного ослабления курса тенге являются глубокие проблемы в бюджетной политике правительства.

Как мы прогнозировали в нашем предыдущем обзоре по курсу тенге за май, запланированное двукратное снижение продаж валюты из Нацфонда в июне должно привести к ослаблению тенге, что и произошло по факту. В июне правительство разрешило вкладывать средства Нацфонда в акции «Казатомпрома» для финансирования бюджета, в связи с чем мы ожидали, что увеличение продаж валюты из Нацфонда для данной операции приведет к укреплению тенге в июле. Однако в своём сообщении регулятор отметил, что по заявкам правительства для трансфертов в бюджет в июле запланировано увеличение продаж валюты из Нацфонда лишь на 100 млн долларов (от 450 млн до 550 млн долларов), что остается существенно ниже 800 млн долларов, проданных в мае. В связи с этим мы ожидаем, что при отсутствии других больших изменений на рынках курс тенге к доллару США в июле будет в диапазоне 465-475.

Согласно информационному сообщению Нацбанка, в июне продажи валюты из Нацфонда для обеспечения трансфертов в бюджет по заявкам правительства составили 420 млн долларов. Это значение в два раза меньше продаж валюты из Нацфонда, которые имели место в мае. Как мы прогнозировали в нашем предыдущем обзоре по курсу тенге за месяц, такое запланированное двукратное снижение продаж валюты из Нацфонда должно привести к ослаблению тенге. Именно так и произошло в июне, даже несмотря на то, что одновременно Нацбанк снизил объёмы покупки валюты для ЕНПФ с 500 млн долларов до 293 млн долларов.

В июне все другие фундаментальные факторы, влияющие на курс тенге (цена на нефть, платежный баланс и пр.), практически остались без изменений, а курс рубля к доллару в России даже укрепился (вопреки или благодаря новым санкциям). Таким образом, единственной причиной достаточно резкого ослабления тенге в июне стало двукратное снижение продаж долларов из Нацфонда на валютной бирже, что также повлияло на ожидания рынка по ослаблению тенге.

В июле по заявкам правительства Нацбанк планирует продать от 450 млн долларов до 550 млн долларов, что будет примерно на 100 млн долларов больше, чем в июне. Кроме того, в июле Нацбанком планируется сохранение покупки валюты для ЕНПФ в том же диапазоне, что и в июне (от 250 млн до 350 млн долларов). То есть чистая сумма продаж валюты Нацбанком на бирже также увеличится примерно на 100 млн долларов. В результате мы ожидаем, что при отсутствии других больших изменений на рынках курс тенге к доллару США в июле будет в диапазоне 465-475.

Дальнейшая динамика национальной валюты будет сильно зависеть от крайне неравномерного ежемесячного графика использования Нацфонда для пополнения бюджета в виде трансфертов или в виде покупки Нацфондом акций квазигосударственных компаний.

Рисунок 1. Курс USD/KZT и продажа валюты из Нацфонда

Проблемы бюджетной политики приводят к недоверию к тенге

Как мы уже не раз отмечали, благодаря правильному контрцикличному использованию нефтяного Нацфонда (контрцикличные бюджетные правила) создается макроэкономическая стабильность в стране – за счёт стабилизации экономического роста, бюджетных расходов, инфляции и курса нацвалюты. В результате снижения зависимости экономики от цен на нефть создается благоприятная среда для развития частного бизнеса и для инвестиций. В недиверсифицированных нефтяных странах (таких как Казахстан) контрцикличные фискальные правила оказывают гораздо большее влияние на инфляцию и курс нацвалюты, чем монетарная (денежно-кредитная) политика центрального банка. К сожалению, в Казахстане вместо контрцикличной бюджетной политики на практике используется противоположная – процикличная политика.

Правильно выстроенная контрцикличная бюджетная политика снижает глубокую зависимость курса нацвалюты от цен на нефть, делая его гораздо более стабильным, несмотря на резкие изменения цен на нефть. Однако на сегодня, помимо процикличности бюджетной политики, одна из ключевых проблем – это неравномерность ежемесячных продаж валюты из Нацфонда, что усиливает волатильность и непредсказуемость обменного курса тенге, что, в свою очередь, сильно сказывается на доверии рынка и населения к нацвалюте. На рисунке 1 хорошо видны ежемесячные скачки продажи валюты из Нацфонда для целей бюджета, чего категорически не должно быть при соблюдении правильной контрцикличной политики.

В связи с глубокой нефтяной зависимостью экономики покупки и продажи валюты для Нацфонда играют фундаментальную роль в формировании курса тенге в Казахстане. К сожалению, информационные сообщения Нацбанка по валютному рынку не объясняют взаимосвязь использования Нацфонда и курса тенге, что также существенно влияет на доверие к тенге.

В рамках полноценной контрцикличной бюджетной политики очень важно, чтобы у правительства было чёткое планирование и строгое соблюдение плана по ежемесячному использованию Нацфонда, а также должны быть жесткие правила по купле и продаже валюты из Нацфонда. К сожалению, бюджетное планирование и исполнение планов правительства требуют доработок, что неоднократно отмечалось нами, а также в отчетах Высшей аудиторской палаты.

В правильно выстроенной контрцикличной бюджетной политике равномерные ежемесячные планы по трансфертам из Нацфонда и по покупке и продаже иностранной валюты из Нацфонда на следующий год должны быть заранее запланированы правительством и включены в республиканский бюджет, представляемый на рассмотрение парламенту. Ежегодное утверждение ежемесячных равномерных планов по трансфертам и обменным операциям Нацфонда в парламенте повысит дисциплину правительства. Данный график должен быть известен участникам валютного рынка и всей общественности, а Нацбанк должен выполнять этот график в соответствии с принципами рыночной нейтральности. Такая система по жесткому исполнению равномерных планов по трансфертам и обменным операциям Нацфонда должна стабилизировать курс тенге и экономику в целом, что должно существенно повысить доверие к нацвалюте.

В Атырау открыли движение по дороге Жастар — Еркинкала

Укрепление тенге и новая инфляционная динамика: анализ ситуации

Футбол помог заговорить

Женщина вышла замуж за убитого любовника на его похоронах

Хозяев пустующих десятилетиями домов штрафуют в Казахстане