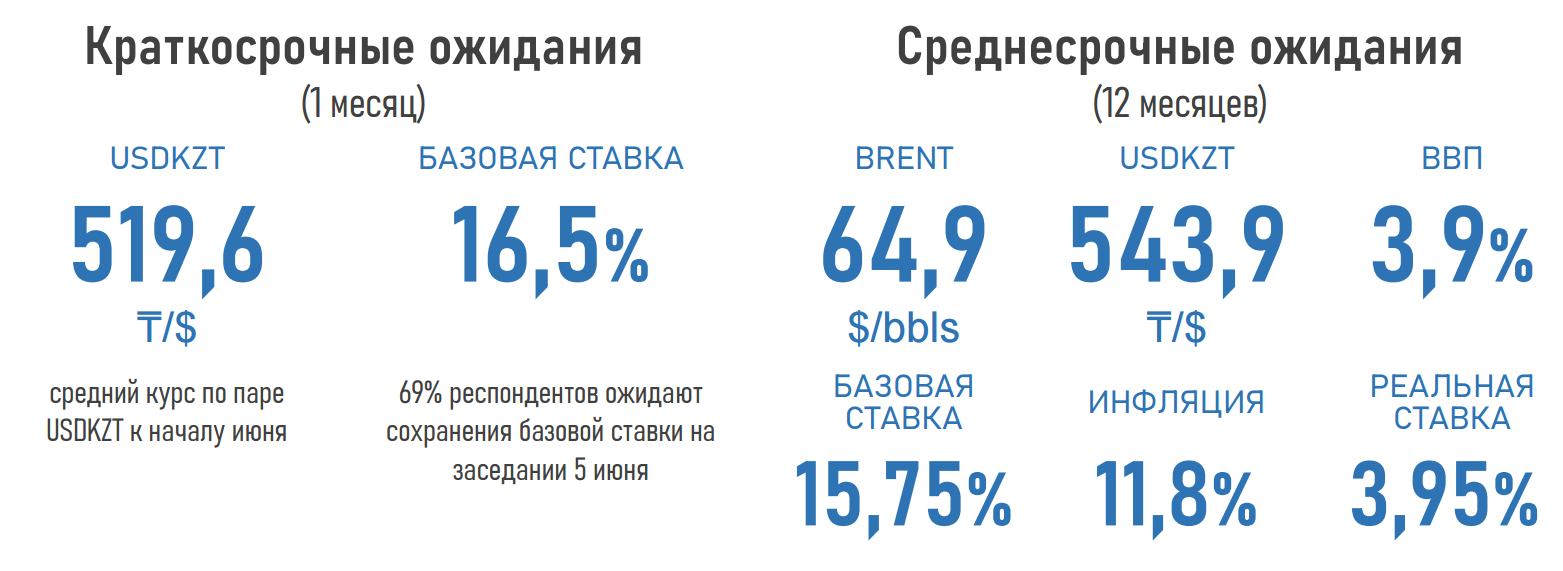

Ожидаемый курс тенге на ближайший месяц повышен до 519,6 за доллар.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в мае 2025 года, передает inbusiness.kz.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

- Стоимость нефти марки Brent;

- Стоимость доллара США против казахстанского тенге;

- Инфляция ;

- ВВП;

- Базовая ставка НБРК.

Резюме

- Прогнозы экспертов по ключевым макроэкономическим параметрам пересмотрены в сторону ухудшения в условиях текущей неблагоприятной рыночной конъюнктуры.

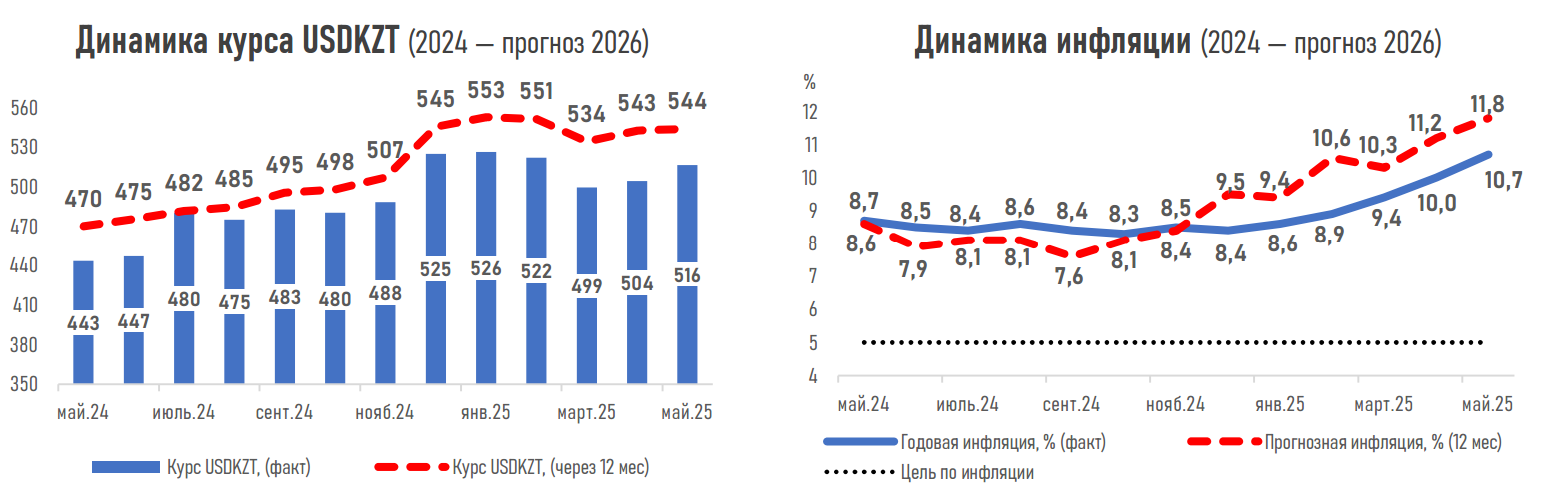

- Ожидаемый курс тенге на ближайший месяц повышен до 519,6 за доллар против 516,3 в предыдущем опросе. Более глубокое ослабление нацвалюты в мае может быть сдержано квартальными налоговыми выплатами, продажами инвалюты в рамках операций НБРК (порядка 1,2 млрд долларов), а также сохраняющейся жёсткостью денежно-кредитной политики.

- Прогноз по курсу USDKZT через год скорректирован до 543,9 тенге (542,5 ранее), главным образом, из-за снижения цен на нефть ниже 60 долларов за баррель впервые за последние 4 года.

- В то же время ожидаемая через год средняя цена на нефть Brent составила 64,9 доллара за баррель (68,7 ранее) на фоне ускоренного увеличения глобальных объёмов добычи сырья странами ОПЕК+, торговых войн Белого дома, высоких рисков рецессии в мировой экономике.

- Суждения экспертов по предстоящему 5 июня заседанию по базовой ставке разделились. Большинство (69%) участников ожидают сохранения ставки на уровне 16,5%, что, вероятно, отражает ожидания замедления ИПЦ по мере исчерпания разового фактора повышения цен на регулируемые услуги.

- Однако остальные (31%) прогнозируют повышение ставки до 16,75–17% для купирования рисков выхода годового ИПЦ за прогнозный коридор 10–12% в текущем году (накопленная инфляция за 4 месяца 2025 года — 5,16%) и сдерживания инфляционных ожиданий.

- Прогноз по инфляции через год повышен до 11,8% (11,2% ранее), с учетом ускорения её наблюдаемой динамики.

- Таким образом, реальная ставка в экономике может продолжить сокращаться (в апреле снизилась на 70 б.п.) с текущего показателя в 5,8% до 3,95% (-185 б.п.), смягчая денежно-кредитные условия.

- Низкие цены на сырьё, длительные жесткие финансовые условия и высокая вероятность стагнации у ключевых торговых партнёров может оказать давление на экспорт и инвестиционную активность в Казахстане. В этих условиях через год рост ВВП прогнозируется на отметке 3,9% (4,1% ранее).

В Атырау открыли движение по дороге Жастар — Еркинкала

Укрепление тенге и новая инфляционная динамика: анализ ситуации

Футбол помог заговорить

Женщина вышла замуж за убитого любовника на его похоронах

Хозяев пустующих десятилетиями домов штрафуют в Казахстане